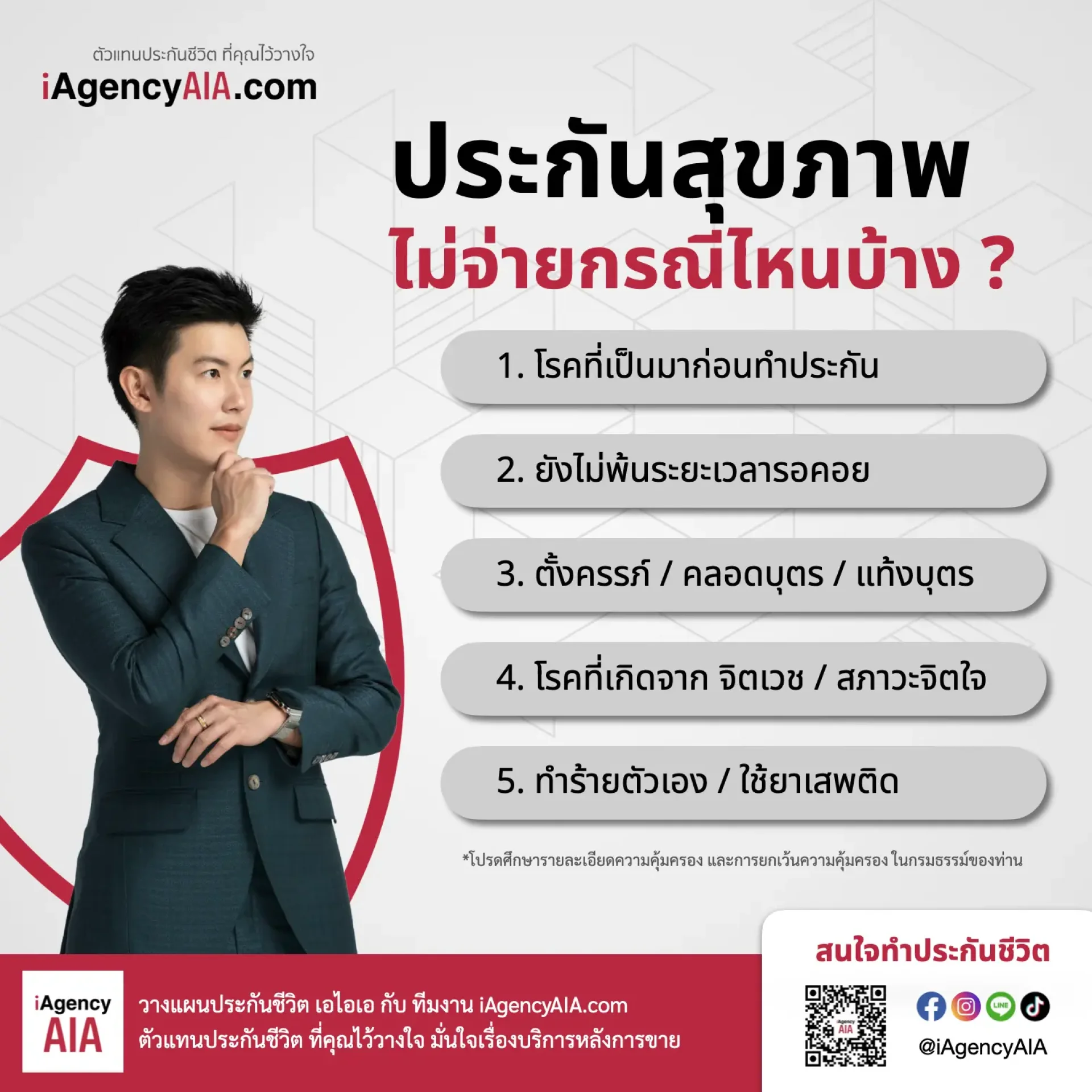

ประกันสุขภาพ ไม่คุ้มครอง และไม่จ่าย กรณีไหนบ้าง?

ประกันสุขภาพ ไม่จ่ายกรณีไหนบ้าง

1. โรคที่เป็นมาก่อนทำประกัน / โรคที่อยู่ระหว่างการรักษา

โรคที่เป็นมาก่อนทำประกันนั้น รวมถึงโรคที่อยู่ในระหว่างการรักษาก่อนทำประกัน และ โรคที่เป็นมาตั้งแต่กำเนิด ด้วยนะครับ

คำถาม: บริษัทประกันจะทราบได้อย่างไรว่า โรคที่เจ็บป่วยนั้นเป็นมาก่อนทำประกัน?

คำตอบ: 1. ประวัติสุขภาพ ก่อนทำประกัน

2. ระยะเวลารอคอย (Waiting Period)

3. แพทย์วินิจฉัยได้ชัดเจนว่าโรคที่เจ็บป่วยนั้นเป็นมาก่อนทำประกัน เช่น โรคที่เป็นมาตั้งแต่กำเนิด, ก้อนเนื้อ หรือ มะเร็งที่มีขนาดใหญ่มาก, โรคข้อกระดูกต่างๆ, ฯลฯ

คำถาม: ถ้าเคยเจ็บป่วย แต่ไม่ได้แถลงประวัติสุขภาพให้ครบถ้วน จะเป็นอย่างไร?

คำตอบ: หากบริษัทประกันสงสัย บริษัทมีสิทธิ์ขอสืบประวัติสุขภาพลูกค้า ดังนั้นลูกค้าต้องสำรองจ่ายค่ารักษาพยาบาลไปก่อน ถ้าสืบประวัติแล้วไม่พบอะไรก็จ่ายเคลมตามครับ แต่ถ้าพบประวัติก็ไม่จ่ายเคลม โดยเฉพาะถ้าเป็นการเจ็บป่วยด้วยโรคที่มีนัยยะอื่นๆ ก็อาจส่งผลต่อการเคลมครั้งต่อๆไปได้

เพื่อเป็นการรักษาผลประโยชน์ของลูกค้า ผมแนะนำให้แถลงประวัติสุขภาพให้ครบถ้วนก่อนทำประกันสุขภาพ ในกรณีที่มีข้อยกเว้นเรื่องโรคอะไร ก็จะมีระบุในสัญญาแจ้งให้ลูกค้าทราบก่อนตัดสินใจทำประกันสุขภาพ ลูกค้าก็สบายใจ บริษัทประกันก็สบายใจ การอนุมัติเคลม ก็จะง่ายขึ้นครับ

คำถาม: โรคที่เป็นมาแต่กำเนิด ลูกค้าจะรู้ได้อย่างไร?

คำตอบ: ต้องยอมรับว่าก็อาจเป็นเหตุสุดวิสัย อย่างเช่น โรคหัวใจเต้นผิดจังหวะมาแต่กำเนิด (คุณหมอสามารถวินิจฉัยได้ว่าเป็นมาแต่กำเนิดหรือไม่)

แต่ไม่ต้องกังวลไปครับ เพราะ ประกันสุขภาพของ เอไอเอ เป็นแบบ New Health Standard จึงคุ้มครองโรคที่เป็นมาแต่กำเนิด

- ประกันสุขภาพมาตรฐานใหม่ ดีอย่างไร?

เงื่อนไขการคุ้มครองโรคที่เป็นมาแต่กำเนิดคือ:

ทำประกันสุขภาพมาไม่น้อยกว่า 1 ปี และปรากฏอาการหลังผู้เอาประกันมีอายุครบ 16 ปีบริบูรณ์

2. ยังไม่พ้นระยะเวลารอคอย (Waiting Period)

ระยะเวลารอคอย (Wating Period) คือ ระยะเวลาที่ประกันสุขภาพยังไม่คุ้มครองหลังจากวันแรกที่ประกันสุขภาพมีผลบังคับ ทั้งนี้เพื่อแก้ปัญหาข้อพิพาท เรื่องโรคที่เป็นมาก่อนทำประกัน ในกรณีที่ลูกค้า ไม่มีประวัติสุขภาพ และ แพทย์ไม่สามารถวินิจฉัยได้ชัดเจนว่า โรคที่ลูกค้าเจ็บป่วยนั้นเป็นมาก่อนทำประกันสุขภาพหรือไม่

ผมแนะนำให้จำ "ระยะเวลารอคอย" เป็น 3 ช่วง ดังนี้ครับ

1. พ้นระยะเวลา 30-60 วัน

คุ้มครองการเจ็บป่วยโรคทั่วไป เช่น เป็นหวัด ท้องเสีย ฯลฯ

2. พ้นระยะเวลา 90-120 วัน

คุ้มครองการเจ็บป่วยการผ่าตัดเล็ก เช่น ไส้เลื่อน ต้อเนื้อ ต้อกระจก การตัดทอนซิล เยื่อบุโพรงจมูก ฯลฯ

3. พ้นระยะเวลา 120-180 วัน

คุ้มครองทุกโรค รวมถึงโรคร้ายแรง

3. การตั้งครรภ์ คลอดบุตร หรือ แท้งบุตร

ประกันสุขภาพทั่วไปจะไม่คุ้มครองค่ารักษาพยาบาลเหล่านี้ เว้นแต่จะซื้อความคุ้มครองพิเศษเพิ่มเติม (มีเป็นบางบริษัทประกัน)

4. โรคที่เกิดจากจิตเวช และ สภาวะจิตใจ

โรคจิตเวชนั้นก็มีผลต่อสุขภาพทางกาย และ มีความเสี่ยงที่จะทำร้ายตัวเอง จึงเป็นข้อยกเว้นของบริษัทประกันในการจ่ายค่ารักษาพยาบาล ที่เกิดจากโรคจิตเวช ไม่ว่าจะเป็น ภาวะโรคเครียด / ซึมเศร้า และ อื่นๆ

5. การฆ่าตัวตาย / ทำร้ายตัวเอง / โรคติดต่อทางเพศสัมพันธ์

รวมถึงการเจ็บป่วยจากโรคพิษสุราเรื้อรัง และ ยาเสพติด ด้วยนะครับ

เอกสารเพิ่มเติม

สอบถาม / รับข้อเสนอพิเศษ

ติดต่อเรา

Line ID: @iAgencyAIA

ต้องการให้เราติดต่อกลับ

บทความโดย

|

|

อาทิตย์ สกุลเสาวภาคย์กุล CFP®, FChFP, MDRT |

|

iAgencyAIA.com ตัวแทนประกันชีวิต เอไอเอ ที่คุณไว้วางใจ |

|